用微信扫码二维码

分享至好友和朋友圈

中房报·评论

中房报·评论

中国房地产网

2022-05-16 20:27

文/林甦

4月底的中央政治局会议提出:“要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发 展”。商品房预售资金监管,再被热议。本文旨在从预售制度产生背景、发挥作用、存在问题等方面加以分析,并就优化监管机制、优化监管技术、优化政策设计等方面提出建议。

一、源于香港,1998年房改后不断完善

商品房预售制度源于香港,深圳于1983年发布《深圳经济特区商品房质量管理规定》,率先引入实施,以缓解房企在住房项目建设初期的资金紧张问题。1994年,《城市房地产管理法》《城市商品房预售管理办法》正式确立商品房预售制度。

福利住房体制下,住房建设资金严重不足,城镇住房严重短缺。在此背景下,同时为应对亚洲金融危机,培育新的经济增长点,1998年我国停止住房实物分配,实行住房货币分配。此后,作为住房市场化改革配套政策之一,商品房预售制度不断完善,《城市商品房预售管理办法》于2001年、2004年两次修订,均为进一步增强住房建设资金供给、促进解决住房严重短缺矛盾。商品房预售制度允许房地产开发企业在取得土地使用权证、建设工程规划许可证、施工许可证和商品房预售许可证后,且投入开发建设的资金达到工程建设总投资的25%以上并已经确定施工进度和竣工交付日期时,可以预售商品房,所得资金用于项目工程建设。

2010年,为进一步加强房地产市场监管,完善商品住房预售制度,整顿和规范房地产市场秩序,维护住房消费者合法权益,住建部发布《关于进一步加强房地产市场监管完善商品住房预售制度有关问题的通知》,要求各地要加快完善商品住房预售资金监管制度。商品住房预售资金要全部纳入监管账户,由监管机构负责监管,确保预售资金用于商品住房项目工程建设。预售资金可按建设进度进行核拨,但必须留有足够的资金保证建设工程竣工交付。

二、融资作用显著,预售比例已超八成

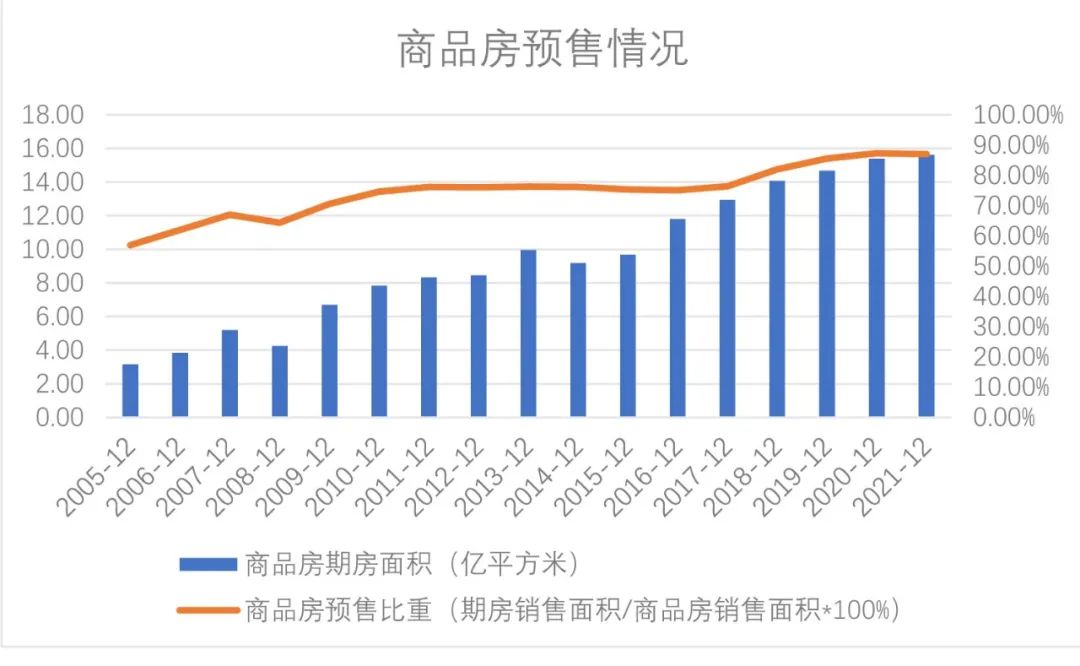

商品房预售制度在住房严重短缺时代,发挥了重要的资金筹集作用。商品房预售有利于开发商提前回笼建设资金,提高资金周转速度。发展至今,我国商品房预售比例超过80%(图1)。

数据来源:国家统计局,Wind

图1 商品房预售情况

预售资金是企业的无息负债,在房屋竣工交付前以负债入账,包括定金及预收款、个人按揭贷款,成为房地产开发企业的重要资金来源。2006年以来,每年得益于预售制度回笼的资金,对房地产开发资金的贡献度平均达到36%,2021年高达42%。

数据来源:国家统计局,WIND 经整理

图2 预售贡献度

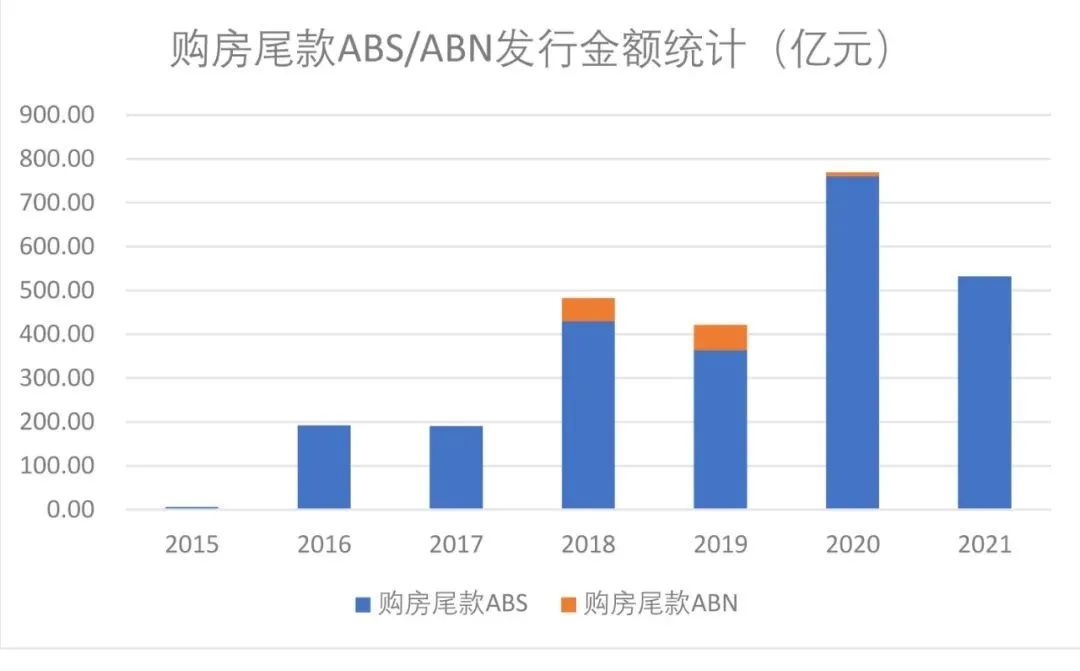

通常,从支付首付到银行完成贷款发放,大约需要2~6个月时间。近年来,房企为加速销售回款,将购房尾款证券化,截至2021年底,累计发行近2600亿元ABS/ABN(资产证券化和资产支持票据)(图3)。

数据来源:CN-ABS 经整理

图3 购房尾款ABS/ABN发行金额统计

在住房建设资金短缺时代,在1998年房改后的20多年时间里,商品房预售制度住房制度为筹集住房建设资金、提高住房供给效率发挥了重要作用。当前,我国城镇人均住房建筑面积近40平方米,户均住房套数超过1,城镇住房短缺矛盾基本解决。

三、监管一度虚设,近期纷纷规范甚至加码

水能载舟、亦能覆舟。一旦出现期房项目烂尾,在房企债务求偿中处于弱势地位的个人购房者,可能遭遇无房可收、同时还要继续还贷的风险。如果大面积发生,甚至导致群体性事件,不利于社会稳定,还可能出现家庭断供潮,将风险传导至金融、债券市场。因此,政策层面,对预售资金监管一直有严格规定。

各地对预售资金监管的相关规定不完全一致,但基本原则大体一致,即监管账户中的留存资金要足以确保项目完工,基本按照4个节点支取,分别是出正负零、主体封顶、内外装修、竣工交付。监管账户资金通常分为重点监管资金和一般监管资金。重点监管资金一般不得低于工程建设预算总额,且只能用于支付项目建设、施工款项及法定税费。一般监管资金可由房企提取使用,优先用于预售项目工程建设和偿还本项目贷款,但提取使用规则各地差异很大。只有当预售资金额度超出重点监管资金额度时,超出部分才能形成房企周转金,用在其他用途。

很长一段时间里,预售资金相关监管规定在不少城市未能发挥预期作用,尤其是在部分由存贷银行监管预售资金的城市,机制不健全的问题逐渐显现。房企对预售资金享有较大的自主权,不用支付资金成本的预售资金,成为企业周转资金的优选。行业普遍存在将预售资金归集到集团统一调配,用于支付其他运营成本的情况,据房企反映,这一比例一度高达90%。同时,甚至存在通过自有账户收取购房款、虚报工程进度提前支取预收款等情况。

去年下半年以来,房地产市场预期转弱,头部房企债务风险暴露并向行业蔓延,房企融资面临近年来的最大困难,销售回款成为房企现金流的主要来源。“谁家孩子谁抱走”,各地政府对辖区内烂尾项目承担属地责任,担心房企“拆东墙补西墙”,纷纷规范预售资金监管,根本原则就是预售资金必须优先用于“保交楼”的工程款项支付。近两年期房销售面积占当年商品房销售面积比重均高达87%,规范预售资金监管、确保期房如期交付、保护购房人合法权益原本就是题中应有之义。但近期部分城市的加码监管,包括拓宽资金监管范围、提高监管比例、提高支取门槛等,也的确客观上导致房企即使销售成功也难以回款,加大了房企现金流压力,甚至出现有的企业账面资金几百亿元、却无法支付几亿元利息的极端情况。

四、优化监管,管好但不能管死

商品房预售制度,对我国住房市场化改革、住房建设资金筹集、解决住房严重短缺矛盾,发挥了不可或缺的作用。在一段时间里,商品房预售制度还将存 在并发挥作用。提高预售资金使用效率、维护购房人合法权益,二者之间并不矛盾。预售资金监管,要避免陷入形同虚设或者矫枉过正这两个极端。建议优化监管机制、优化监管技术、优化政策设计,既要管,又不能管死,通过四个方面优化预售资金监管。

第一,落实各方职责,引入第三方审核机制。

依托政府公信力,住建部门承担监管责任。市县一级住建部门根据项目合同、工程造价,核定监管额度,避免超额监管。住建部门公开招标确定商业银行,开设预售资金监管账户。因城施策,因地制宜,在有需要的省市,引入第三方审核机制,由住建、托管银行、房企共同认可、确认的工程造价咨询企业作为第三方审核机构。第三方审核机构根据工程造价进度出具工程进度审查意见,提交住建部门复核后,由托管银行拨付资金。如此,可有效借助专业力量解决审核力量不足问题。

第二,建立信息监管系统,提高监管数字化水平。

设置工程形象进度指标和佐证要件,由系统辅助自动判断是否达成工程进度,提示人工审核。长远看,可以建立基于城市信息模型(CIM)系统的预售资金监管系统,基于GIS(地理信息系统)、BIM(建筑信息模型)、项目信息考核建筑的形象进度,将项目信息孪生或赋值到预售资金监管系统,辅助自动化识别,通过系统智能计算,实现在线复核项目进度。如此,可以通过技术手段,规范各地资金监管的操作,提高监管数据化、智能化水平。

第三,实施分类监管,杜绝“一刀切”。

对不同信用资质房企的预售款使用额度及留存比例实行差异化、精细化管理。允许部分高信用房企采取商业银行见索即付现金保函的形式解冻商品房预售监管留存资金或替换出项目资本金现金。根据企业信用,适当降低预售资金留存比例,释放资金用于房地产项目的建设和运营。

第四,适度调整预售监管资金支取节点。

每套商品房的预售资金超出应留存监管资金的部分,允许房企直接提取使用。当楼栋建设达到规定,并通过托管机构审核后,允许房企申请拨付使用超出部分。根据预售商品房楼栋工程形象建设进度,逐步降低监管额度受限比例。根据企业信用,适当增加预售款提取次数。支取资金专项用于项目复工复产,销售款回款后补齐提取金额,推进后续工程建设。

未经授权不得转载

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论